국내은행 성장세 둔화가 지속되는 가운데, 내년 당기순이익이 올해보다 2조원가량 줄어들 것이란 전망이 나왔다.

한국금융연구원은 7일 서울 중구 은행회관에서 '2023년 금융동향과 2024년 전망세미나'를 통해 이같이 밝혔다.

우선 국내은행 성장세는 둔화를 이어간다는 관측이다.

실제 국내은행 원화대출금은 올해 상반기 기준 2191조원으로 전년 동기 대비 3.9% 증가했다.

이는 2020년 하반기(11.7%) 이후 가장 낮은 증가율이다.

상반기 원화 대출은 기업자금대출(7.9%)을 중심으로 성장했다.

가계대출은 신용대출이 마이너스 증가율(-9.0%)을 이어 나갔지만, 주택담보대출은 2.1% 증가했다.

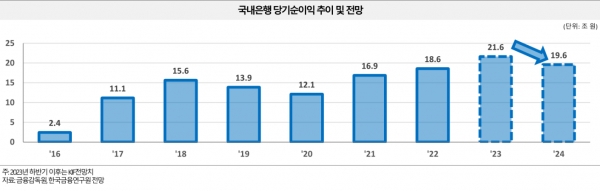

같은 기간 당기순이익은 14조1000억원으로 전년 동기 대비 43.9% 증가했다.

이익 규모가 커짐에 따라 상반기 총자산순이익률(ROA)과 자기자본순이익률(ROE)은 각각 0.79%, 10.88%를 기록하며 전년 동기 대비 0.21%포인트(p), 2.79%p 상승했다.

다만 국내은행 순이익은 올해 21조6000억원에서 내년 19조6000억원 수준으로 줄어들 것으로 예상됐다.

이자이익이 정체하는 가운데, 대손비용이 늘어날 것으로 예상되기 때문이다.

실제 내년 대출 증가율은 올해보다 소폭 둔화된 3.7%로 관측된다.

대출 수요 측면에서는 2024년 시장금리가 소폭 하락하더라도 여전히 상대적으로 높은 수준이기 때문에 중신용 대기업을 제외한 차주의 대출수요는 높지 않을 것으로 전망된다.

대출 공급 측면에서는 신용 위험 상승으로 인해 리스크관리 기조가 강화돼 대출 공급이 축소될 것으로 관측된다.

국내은행 내년 대손충당금 순전입액은 10조원으로 올해(7조8000억원) 대비 2조2000억원 증가할 것으로 전망된다.

권흥진 한국금융연구원 연구위원은 "재자본 적정성 수준을 고려할 때 대손비용 증가와 당기순이익 감소가 금융안정을 우려할 정도는 아니다"며 "하지만 코로나19 이전부터 이어진 신용확장이 성장성과 자산건전성에 미치는 중장기적 영향을 고려해 경영 전략과 자본정책을 수립할 필요가 있다"고 말했다.